什么是心理账户

心理账户是芝加哥大学行为科学教授Richard Thaler提出的概念。他认为,除了实际账户外,在人的头脑里还存在着另一种心理账户。人们会把在现实中客观等价的支出或收益在心理上划分到不同的账户中。比如,我们会把工资划归到靠辛苦劳动日积月累下来的““勤劳致富”账户中;把年终奖视为一种额外的恩赐,放到“奖励”账户中;而把买彩票赢来的钱,放到“天上掉下的馅饼”账户中。

对于“勤劳致富”账户里的钱,我们会精打细算,谨慎支出。而对“奖励”账户里的钱,我们就会抱着更轻松地态度花费掉,比如买一些平日舍不得买的衣服,作为送给自己的新年礼物等。“天上掉下的馅饼”账户里的钱就最不经用了。通常是来也匆匆,去也匆匆型。

实际上,绝大多数的人都会受到心理账户的影响,因此总是以不同的态度对待等值的钱财,并做出不同的决策行为。从经济学的角度来看,一万块的工资、一万块的年终奖和一万块的中奖彩票并没有区别,可是普通人却对三者做出了不同的消费决策。

心理账户的概念发展

1980年,芝加哥大学著名行为金融和行为经济学家理Richard Thaler首次提出“Psychi Accounting(心理账户)”概念,用于解释个体在消费决策时为什么会受到“沉没成本效应(sunk cost efect)”的影响。萨勒认为:人们在消费行为中之所以受到“沉没成本”的影响,一个可能的解释是卡尼曼教授等提出的“前景理论”,另一个可能的解释就是推测个体潜意识中存在的“心理账户系统”(Psychic Accounting system)。人们在消费决策时把过去的投入和现在的付出加在一起作为总成本,来衡量决策的后果。这种对金钱分门别类的分账管理和预算的心理过程就是“心理账户”的估价过程。

1981年,丹尼尔·卡尼曼和特韦尔斯基(Amos Tversky)在对“演出实验”的分析中使用“Psychological Account(心理账户)”概念,表明消费者在决策时根据不同的决策任务形成相应的心理账户。卡尼曼认为,心理账户是人们在心理上对结果(尤其是经济结果)的分类记账、编码、估价和预算等过程。

1984年,卡尼曼教授和特韦尔斯基教授认为“心理账户”概念用“mental account”表达更贴切。卡尼曼认为:人们在做出选择时,实际上就是对多种选择结果进行估价的过程。究竟如何估价,最简单也最基本的估价方式就是把选择结果进行获益与损失(得失)的评价。因此,他提出了“值函数”假设和“决策权重”函数来解释人们内在的得失评价机制。

1985年,萨勒教授发表“心理账户与消费者行为选择”一文,正式提出“心理账户”理论,系统地分析了心理账户现象,以及心理账户如何导致个体违背最简单的经济规律。萨勒认为:小到个体、家庭,大到企业集团,都有或明确或潜在的心理账户系统。在作经济决策时,这种心理账户系统常常遵循一种与经济学的运算规律相矛盾的潜在心理运算规则,其心理记账方式与经济学和数学的运算方式都不相同。因此经常以非预期的方式影响着决策,使个体的决策违背最简单的理性经济法则。萨勒列举了4个典型现象阐明心理账户对传统经济规律的违背,并提出了心理账户的“非替代性”特征。

1996年Tversky提出,心理账户是一种认知幻觉,这种认知幻觉影响金融市场的投资者,使投资者们失去对价格的理性关注,从而产生非理性投资行为。Kivetz(1999)认为,心理账户是人们根据财富的来源不同进行编码和归类的心理过程,在这一编码和分类过程中“重要性~非重要性”是人们考虑的一个维度。有学者从行为的角度对“心理账户”进行定义,认为心理账户是个人或家庭用来管理、评估和记录经济活动的一套认知操作系统,这套认知操作系统导致一系列非理性的“心理账户”决策误区。

1999年,萨勒发表“mental accouming matters”一文,这是对近20年“心理账户”研究的一个总结。在文章中,萨勒认为:心理账户的三个部分最受关注:

- 对于决策结果的感知以及决策结果的制定及评价,心理账户系统提供了决策前后的损失、获益分析

- 涉及特定账户的分类活动,资金根据来源和支出划分成不同的类别(住房、食物等),消费有时要受制于明确或不明确的特定账户的预算

- 涉及账户评估频率和选择框架,账户可以是以每天、每周或每年的频率进行权衡,时间限定可宽可窄

因此,“心理账户”是人们在心理上对结果(尤其是经济结果)的编码、分类和估价的过程,它揭示了人们在进行(资金)财富决策时的心理认知过程。

心理账户的例子

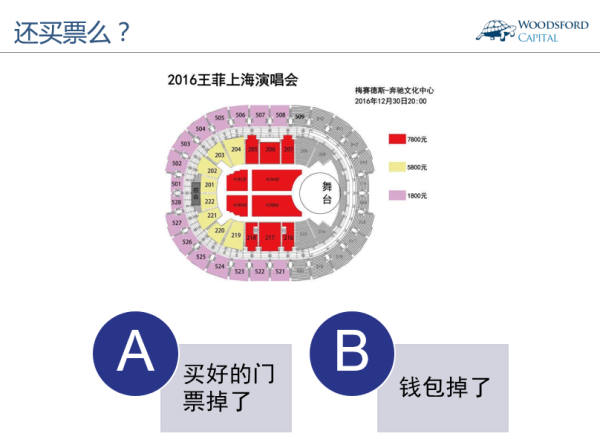

假设你提前买了一张价值800元的国家大剧院的音乐会门票。在准备从家里出发去国家大剧院的时候,你发现门票丢了。你知道现场仍然可以再花800元买到同样的票。你愿意去现场再花800元钱买一张门票吗?大多数人的选择是不会。相反,如果你之前并没有提前买票,而准备从家里出发去国家大剧院的时候,发现钱包里有一张800元的购物卡丢了,你还会继续去国家大剧院掏钱买票听音乐会吗?大多数人都会选择买票。

为什么会有这样的区别?这是因为,在我们心里,音乐会门票800元和购物卡800元的意义是不一样的。前者代表娱乐预算,既然丢了,再花钱就意味着超支,要花1600元购买张音乐会门票,这让我们很难接受。后者是购物卡,虽然它丢了,但并不影响与我们的娱乐预算,我们仍可以继续花钱买票听音乐会。尽管二者实质上都是丢了800元钱,却导致了我们完全不同的消费决定。

所以,在人们心目中的确存在着一个个的隐形账户:该在什么地方花钱,花多少钱,如何分配预算,如何管理收支,大体上总要在心中做一番平衡规划。当人们把一个账户里的钱花光了的时候,他们就不太可能再去动用其他账户里的资金,因为这样做打破了账户之间的独立和稳定性,这会让人感到不安。

聪明的你可能会发现,要说服人们增加对某项花费的预算是很困难的,但要改变人们对于某项花费所属账户的认识,却相对容易。换句话说,如果人们不愿意从某一个账户里支出消费,只需要让他们把这笔花费划归到另一个账户里,就可以影响并改变他们的消费态度。

心理账户的本质特征

非替代性

按照传统的微观经济学理论,金钱不会被贴上标签,它具有替代性,事实上,越来越多的实证研究表明:人们并不是把所有的财富放在一个整体账户进行管理,每一元钱与每一元钱可以很好的替换与转移。相反,人们根据财富来源与支出划分成不同性质的多个分账户,每个分账户有单独的预算和支配规则,金钱并不能容易地从一个账户转移到另一个账户。

萨勒教授在研究中发现金钱非替代性的一些表现:

- 由不同来源的财富而设立的心理账户之间具有非替代性,例如意外之财和辛苦得来的钱不具替代性。一般来说,人们会把辛苦挣来的钱存起来不舍得花,而如果是一笔意外之财,可能很快就花掉。进一步研究表明:不同来源的财富有不同的消费结构和资金支配方向。

- 正常工资收入最主要的支配方向排序为:①日常必需开支、②储蓄、③家庭建设与发展开支。

- 奖金收入最主要的支配方向排序为:①储蓄、②人情花费、③家庭建设与发展开支;

- 彩票收入最主要的支配方向排序为:①人情花费、②储蓄、③享乐休闲开支;

- 不同消费项目而设立的心理账户之间具有非替代性。来看一个案例:王先生非常中意商场的一件羊毛衫,价格为1250元,他觉得贵而舍不得买。月底的时候他妻子买下羊毛衫作为生日礼物送给他,他非常开心。尽管王先生的钱和他的妻子的钱是同一家庭的钱,为什么同样的钱以不同的理由开支心理感觉不同?研究表明:自己花费购买羊毛衫,属于生活必需开支,1250元太贵了;而作为生日礼物送给丈夫,属于情感开支。因此人们欣然接受昂贵的礼品却未必自己去买昂贵的物品。可见,为不同的消费项目设立的心理账户之间具有非替代性。

- 不同存储方式导致心理账户的非替代性。萨勒教授举的一个实例。约翰先生一家存了15000美元准备买一栋理想的别墅,他们计划在5年以后购买,这笔钱放在商业账户上的利率是10%;可最近他们刚刚贷款11000美元买了一部新车,新车贷款3年的利率是15%,为什么他不用自己的15000美元存款买新车呢?通常,人们对已经有了预定开支项目的金钱,不愿意由于临时开支挪用这笔钱,对这个家庭来说,存起来买房的钱,已经放在了购房这一预定账户上,如果另外一项开支(买车)挪用了这笔钱,这笔钱就不存在了。从理性上说,家庭的总财富不变。但因为财富改变了存放的位置,固定账户和临时账户具有非替代性,人们的心理感觉不一样。

心理账户特定的运算规则

值函数及其特征

值函数是心理账户运算的核心概念,它遵循以下特征:

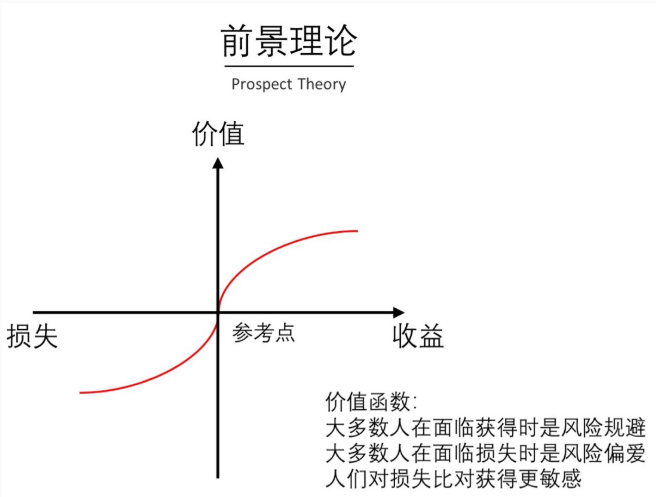

- 得与失是一个相对的概念,是针对人们的某一主观参照点而言的,人们关注的是相对于某一参照物的改变而不是绝对水平。

- 得与失呈现敏感递减的规律。值函数的曲线是一条近似“s”的曲线。右上角为盈利曲线。左下角为亏损曲线。离参照点(坐标原点居“s”形中间)愈近的差额人们愈加敏感,对于越是远离参照点的差额越不敏感。因此人们感觉10元与20元的差距要大于1000元和1010元的差距。

- 损失规避。损失100元的痛苦比获得100元的快乐的心理感受要强烈得多。

得与失的编码规则

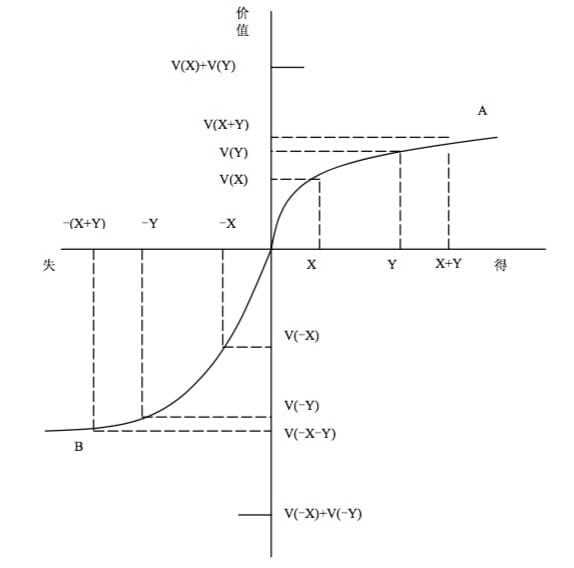

- 两笔盈利应分开,如两次获得中每次获得100元,比一次性获得200元感到更愉快。

- 两笔损失应整合,如两次损失,每次损失100元的痛苦要大于一次损失200元的痛苦。

- 大得小失应整合,将大额度的获得与小额度的损失放在一起,可以冲谈损失带来的不快。

- 小得大失要具体分析,在小得大失悬殊时应分开,6000元的损失,同时有40元的获得会使当事人有欣慰的感觉。而小得大失悬殊不大时,将50元的损失与40元的获得放在一起,则感觉失去的额度可以接受。

心理账户对营销的启示

发现人群的重点心理账户

重点账户的钱相比非重点账户的钱要好赚的多。根据心理账户,我们可以解释以下很多问题:为什么有的男性不吃不喝存下生活费,也要给女友买包包.为什么有的家长平时省吃俭用,也要把最好的留给孩子。为什么有的朋友卖肾也要去买iPhone。常见的重点账户为:

- 女人的重点账户是美丽

- 男人的重点账户是家人

- 老人的重点账户是健康

- 家长的重点账户是孩子

- 孩子的重点账户是娱乐

转移消费的心理账户

通过心理账户的转移来影响顾客消费。简单的说就是让客户从不愿意花钱的心理账户,转移到愿意为此买单的心理账户。举个例子,舒肤佳的广告词“爱心妈妈,呵护全家”,就是将日常消费账户转移到家庭健康账户。

通过对心理账户内隐结构的实证研究发现,心理账户的开支可分为四个部分:生活必需开支、家庭建设和个人发展开支、情感维系开支和享乐休闲开支。情感维系和人情关系在国人的心里非常重要,人们对于情感的投资往往大于日常生活中的其他开销。每年中有很多节日是与不同的人沟通感情的,像父亲节、母亲节、教师节等,商家应充分利用这些节日为自己获得更大的销售额。像情人节包装精美的巧克力、生日时饭店赠送的长寿面。

优惠信息采用不同的表诉方式

小金额商品和大金额商品在表述优惠时选择的策略不同,对消费者的心理效应是不同的。高价商品促销宜采用绝对值优惠的表述,而低价商品促销则应采用相对值优惠表述。如一套价格100万元的商品房,如果开发商想通过让利方式进行优惠促销,与其说9.5折,不如说优惠5万元,这样对购房者会产生更便宜的价格感知体验。相反,如果某商品的原价只有10元,那么“半价出售”比“优惠5元”更能激发消费者的购买冲动。

利用损失规避心理,有效的利用沉没成本

人们在做决策时,总是会习惯性考虑过去的已经无法挽回的成本,即“沉没成本”,经济学上意为“一旦为某项投资付出了金钱、时间和努力,人们就会倾向于继续做下去的现象(即使可能产生新的成本)”。大小和时间是影响沉没成本的重要因素。比如电信运营上针对新用户推出超值的套餐,就是一种损失规避,一旦使用,再更换的成本就非常的高。

采用支付分离的会费政策

预先的支付可使人们对购买与消费的感受分开,在消费时则减少了痛苦的体验。较典型的例子是人们的电话费包月偏好,当月初交纳了月租,人们在当月打电话时则没有明显的在开销的感觉,也因此实际消费常常会超出话费预算。另外,健身俱乐部的年费,并非按次收取,而是年初一次性收取,它将使用与支付分开,人们在使用时并没有明确地感觉到在消费,而且很多消费者认为他们会经常使用这个收费,是很合算的。如果每次去健身都收费则不能与消费者的这种心理感受相匹配。

服务性的商家,如健身、美容,如果采用会费制度,同时把会费制度每次的花费与按次收费的费用进行对比,会吸引更多的消费者。而且因为接受服务时没有明显的花费感受,这可以带给消费者更愉快的消费体验。

耐用品的折换购买

耐用品是指可重复使用的产品,如照相机、自行车、笔记本电脑、音响等。折换购买则是在旧的耐用品仍可使用的前提下,以其折价购买新的更高质量的同类产品。

当消费者想购买新耐用品时,如果旧的耐用品仍具有使用价值,尤其是当旧耐用品以前使用的频率很低,又没有愉快的使用体验时,消费者认为自己还未充分获得这个产品的使用价值,则很难作出购买新产品的决定。此时,商家可以采取以旧产品折价换购新产品的方式进行促销。在这种情况下,人们更容易接受将旧产品替换掉的方式。

参考链接: